[재테크-T hight5적금] SKT고객이면 무조건 가입필수, 5% 금리 핀크적금

저금리시대에서 우려하던 현실이 다가왔다.

코로나 19 여파로 미국을 비롯해 전 세계가 '제로금리' 시대를 맞이하게 되었다.

한국은행 역시 최근 기준금리를 0.5%포인트 내려 기준 금리가 0.75%로 조정돼었는데, 이자과세(15.4%)를 제외하게 되면 사실상 '제로금리'에 가깝다. 이제 국내에서도 사상 첫 0%대의 '제로금리'시대가 열린 것이다.

그렇지 않아도 장기간 지속되는 저금리 시대는 은행 예.적금으로 느낄 수 있는 소소한 맛까지 상실케하고 있다.

하지만, 이러한 저금리 시대에 최대 연 5.0% 적금이 존재한다.

바로 오늘 소개하고자 하는 'T high5 적금' 이다.

앞서 상기 상품은 SKT통신사 고객만 사용이 가능하며, KDB은행과 DGB은행 2개의 상품 동시 가입이 가능하다.

[5% 고금리 핀크적금, T high5 상품 소개]

첫 번째 상품: T high5 적금(DGB) -> 캐시백 1%는 이벤트 종료가 되어 사실상 최대금리 4%

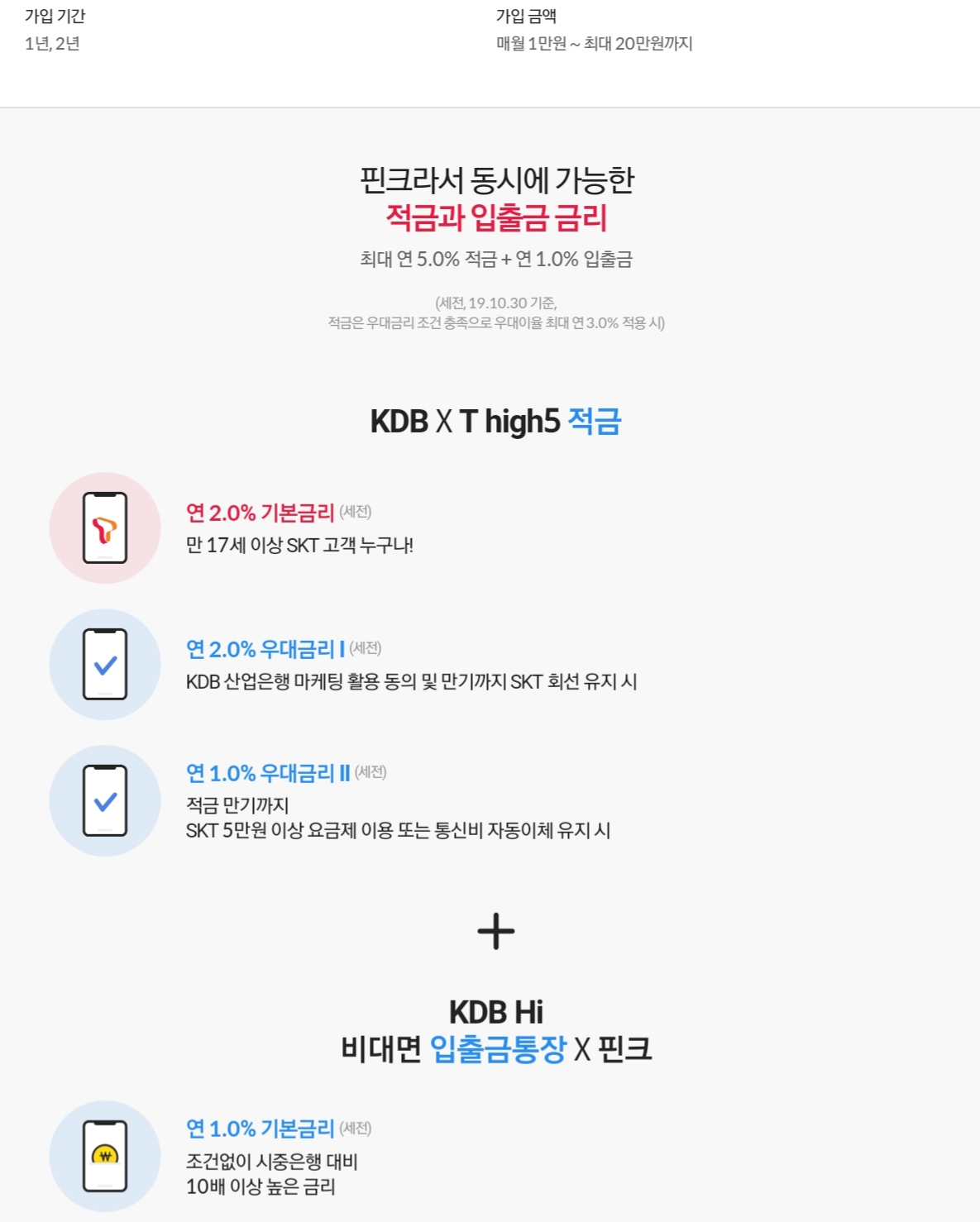

두 번째 상품: KDB *T high5 적금: 적금금리와 입출금금리 포함 최대금리 6%

두개의 상품은 높은 금리를 자랑하고 있으나, 사실 적금가능 한도가 제한되어 있기에 추가 설명하도록 하겠다.

그리고 아래에 보이는 '핀크, DGB은행(IM뱅크), KDB은행' 3가지 어플설치 부터 시작!!

[T hight5적금-DGB]

먼저 적금을 가입을 위해서는 핀크에서 계좌를 계설하는것이 아니고, 'DGB대구은행 입출금 계좌'가 필요하다. 기존 계좌가 있는분이라면 신규 개설 할 필요는 없다. 즉 매달 적금 금액이 핀크와 연계된 DGB은행 입출금 계좌를 통해 출금된다.

1) 가입기간 및 가입금액: 가입 기간은 최대 2년, 가입금액은 최대 15만원이다.

적금 가능 금액이 낮게 한정되어 있기에 2년으로 기간을 잡는게 효율성이 더 높다.

2) 금리정보(최대 4.0%)

기본금리: 2.0% (가입기간 상관없이 동일)

우대금리: 2.0% (상품 가입일로부터 만기일자 까지 'SKT 이동통신회선' 사용 및 'DGB은행 마케팅 활용동의')

이벤트성 금리: 1.0% (이벤트 기간이 종료되어 사실상 해당 사항이 없기에 제외)

[KDB *T high5 적금, T high5 상품 소개]

'T high5적금-DGB' 상품과 동일하다. 적금을 가입을 위해서는 핀크에서 계좌를 계설하는것이 아니고, 'KDB산업은행'을 통한 입출금 계좌가 필요하다. 단, '입출금 계좌계설' 후 '비대면 입출금통장'을 추가 개설해야 하기에 '단기 다수 계좌 개설 제한' 에 걸릴 수 있으니 꼭 확인하도록 하자. (필자는 계좌 개설 제한에 걸려 한달을 기다리는 중)

1) 가입기간 및 가입금액: 가입 기간은 최대 2년, 가입금액은 최대 20만원이다.

적금 가능 금액이 낮게 한정되어 있기에 2년으로 기간을 잡는게 효율성이 더 높다.

2) 금리정보 (최대 6.0%)

기본금리: 2.0% (가입기간 상관없이 동일)

우대금리 1 : 2.0% (상품 가입일로부터 만기일자 까지 'SKT 이동통신회선' 사용 및 'KDB은행 마케팅 활용동의')

우대금리 2 : 1.0% (적금 만기까지 SKT 5만원 이상 요금제 사용 혹은 통신비 자동이체 유지 시)

비대면 계좌 추가 금리: 1.0% (KDB Hi 비대면 입출금통장 X 핀크)

[T high5 적금에 대한 개인적 생각]

상기 사진은 필자가 2개월 동안 납입 중인 'T high5 적금(DGB)'이다.

2020년 2월 초 'T high5(DBG)적금'에 가입 후 또 한달 뒤 3월 초에 KDB 입출금 계좌를 신규 개설했다. 아마 KDB 비대면계좌를 통해 'KDB *T high5 적금' 에 가입하려면 4월초가 되어야 계좌 개설 제한이 풀릴 듯 하다.

1. T high5 적금(DGB): 2년 가입시 원금합계 3,600,000원 + 세전이자 150,000원

세후 수령금액: 3,726,900원

2. KDB *T high5 적금: 2년 가입시 원급합계 4,800,000원 + 세전이자 300,000원

세후 수령금액: 5,053,800원

사실상 적금 한도가 제한되어 있기에 생각보다 이자소득이 높지는 않다.

하지만 표준금리 대비 4~6%의 투자 효과는 사실상 엄청난 것이다. 투자의 귀재들은 '5% 투자 소득' 을 매우 높게 평가하고 있다. 실로 잘나가는 펀드 매니저들 역시 5% 이상 투자 소득을 굴려 줄 수 있는 사람은 거의 없다.

상기 'T high5 적금'을 보고 "티클모아 봤자 티클 이기에 필요성을 못느낀다." 라고 말하는 사람이 분명 있을 것이다.

하지만 '티클 모아 태산' 이 절대 그냥 생긴 헛 말이 아닌법. 티클을 무시하는자는 일확천금만을 노리기에 절대 돈을 모으기 어려운 법이다. (물론 금수저 제외)

본인 스스로 예.적금과 다양해 투자에 관심이 많아야 돈이 불어나는 법이기에 우리 모두 작은 재테크부터 시작해보자.

'[정보] Issue 플러스' 카테고리의 다른 글

| [4차산업분야] 전기차 산업의 전망과 전기차 산업 관련 기업 (2) | 2020.08.21 |

|---|---|

| [고민정 아나운서] 아나운서, 시인의아내, 청와대대변인, 민주당 후보자 4색 매력의 그녀를 파헤치다 (40) | 2020.03.18 |

| [차이나게이트-실검조작] '차이나게이트', '나는개인이오' 그것이 알고싶다. (4) | 2020.03.01 |

| [코로나19여파-수혈부족] 헌혈하는 방법, 헌혈하면 좋은점 (4) | 2020.02.24 |

| [코로나확진] 신천지에서 쏟아지는 코로나, 신천지 그곳이 알고싶다 (9) | 2020.02.19 |