[이색 재테크] DGB 생명 마음든든 종신보험 100% 활용법

저축연금, 저축보험도 아닌 생명보험인 종신보험이 재테크라니??

그렇다. 종신보험은 주계약이 생명보험인 미래의 내 가족을 위한 가장들의 책임감을 상징한다.

But, 요즘같은 시대에 종신보험도 변하기 마련

상품 소개에 앞서 본인은 보험설계사가 절대 아니며, 오히려 사기성 종신보험 판매자 2명을 금강원에 민원 접수하여 100٪ 보상받은 피보험자임을 선언한다.

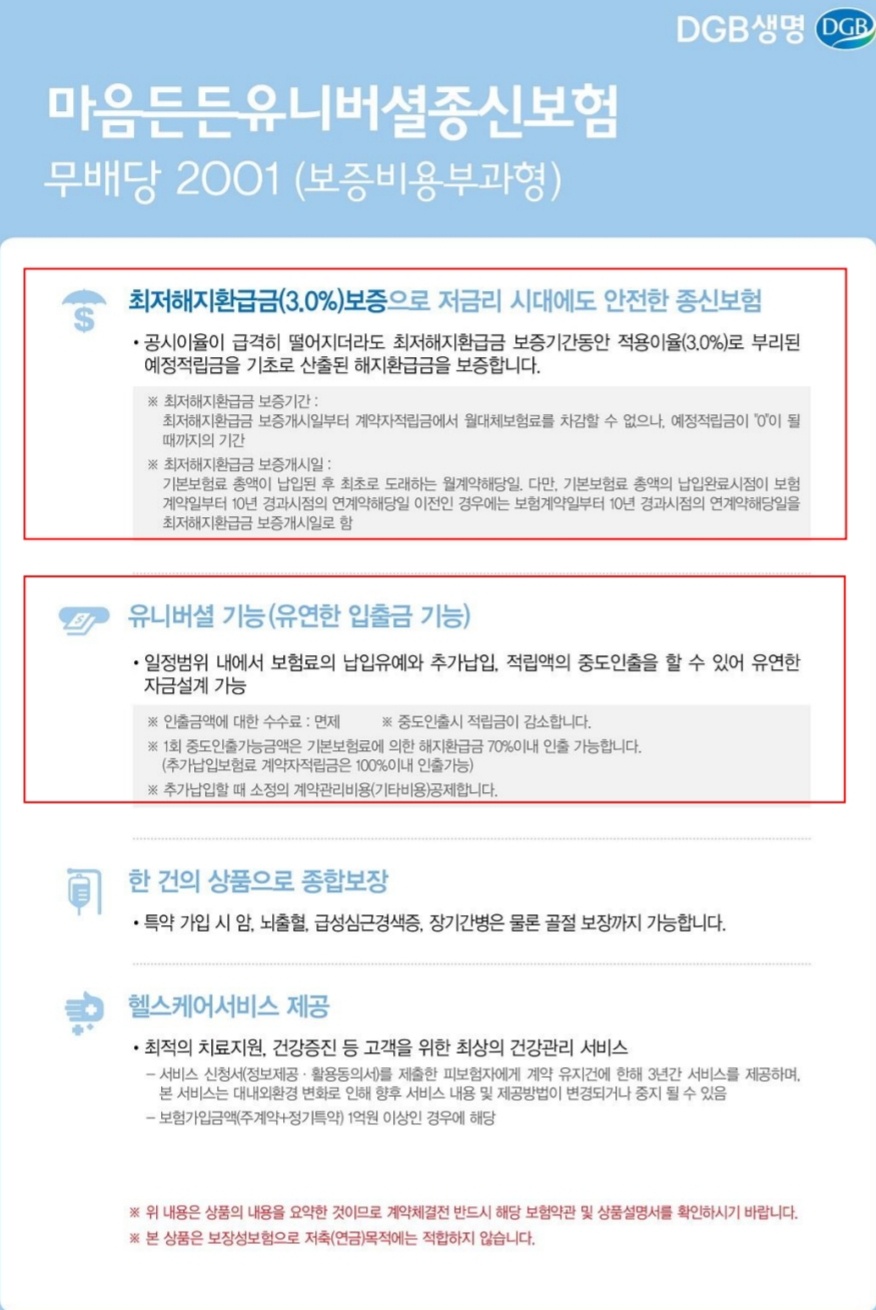

[1. 상품소개]

종신보험이지만 가입한 목적은 간단하다.

바로 상기 상품을 활용한 목돈 마련 및 굴리기!

1) 저금리시대에 최저해지환급금 3%보장 (만기 10년부터 적용, 상세내용 계속설명 드립니다)

2) 만기 10년 상품 ( 사망보험금을 대폭 낮추고 10년뒤부터 3%금리, 복리, 비과세 적용을 위한 성격)

3) 단, 빠른 환급률 100%달성을 위해 추가납입 200%활용 필수

EX) 기본급 10만원 + 추가납입 20만원 TOTAL 30만원

상기 3가지 조건을 바탕으로 주 목적이 사망보험금이 아닌 '미래 해지환급금으로 목돈 마련' 을 위함이다.

무조건 위 3가지 내용을 숙지해야 본 종신보험으로 재테크 실현이 가능함을 당부드린다.

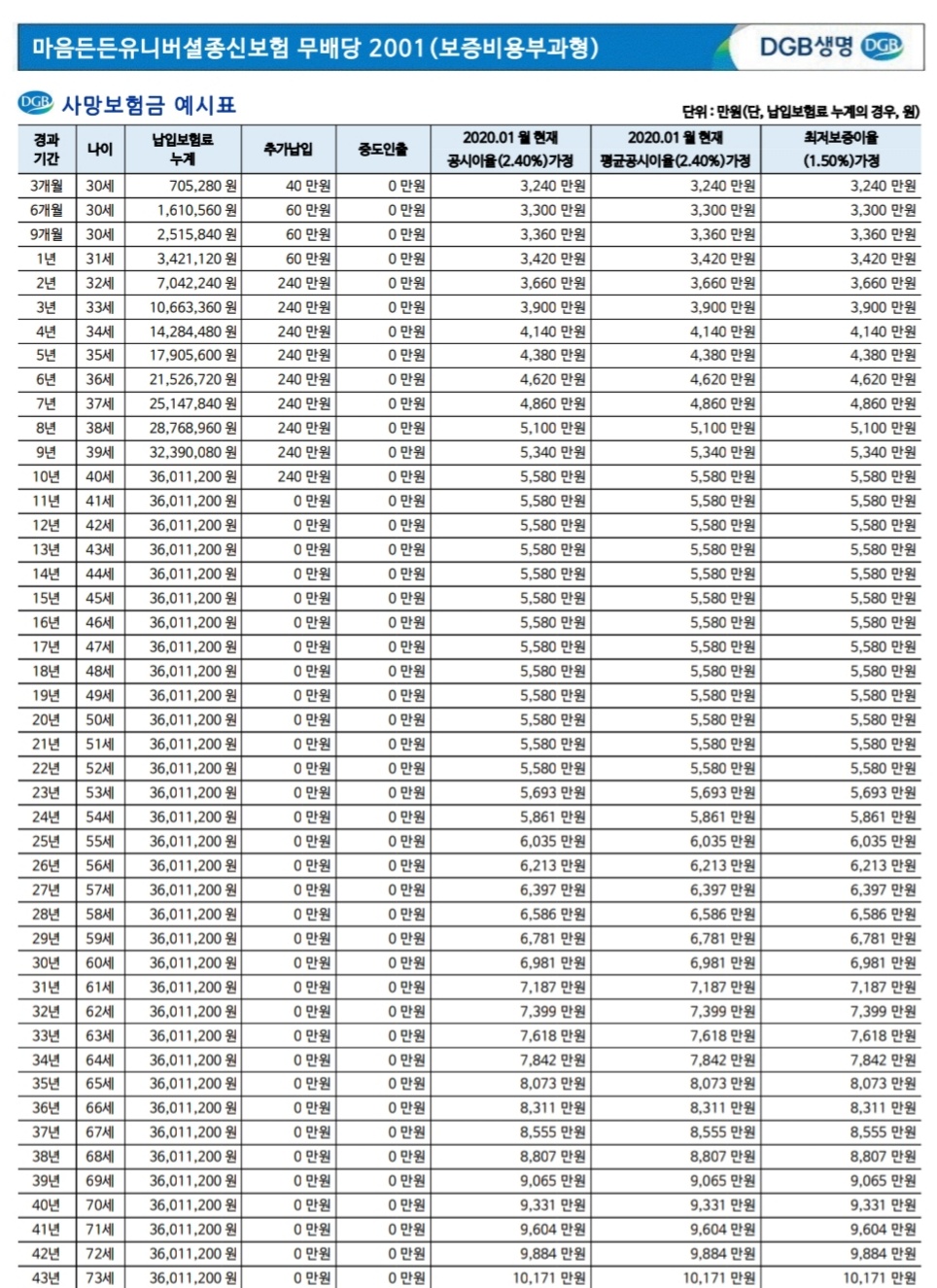

[2. 기본급 10만원, 추가납입 20만원 적용시 환급표]

자, 그럼 상세 표를 살펴보도록 하자.

상기 표는 사망보험금이기에 설명을 패스하겠다.

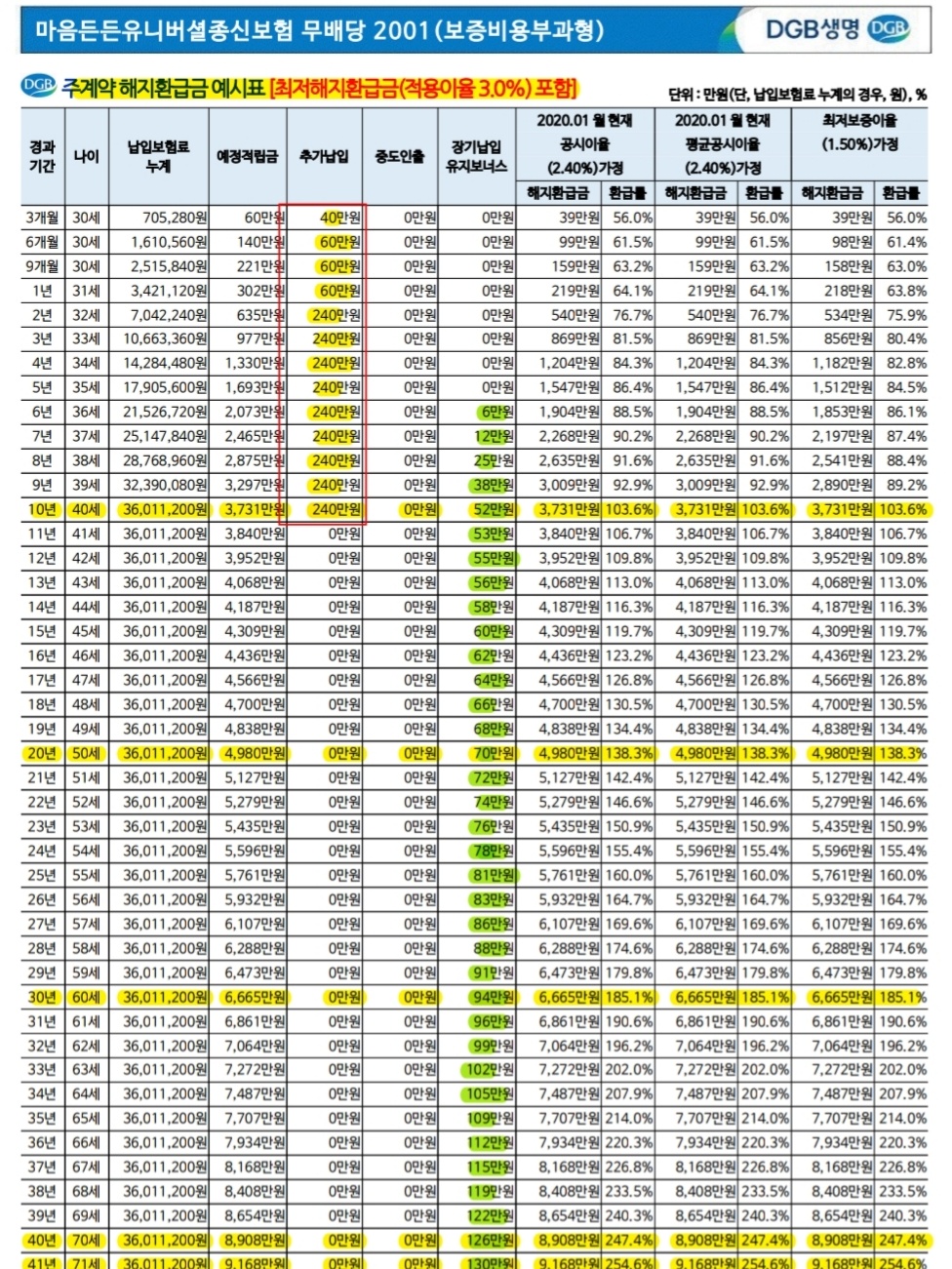

경과기간 10년뒤를 보면 환급률 103%에 해지환급금 3,731만원으로 원금을 앞서기 시작한다.

물론, 10년동안 적금한 경우랑 비교하면 어느정도 손해는 감안해야 한다. 금리계산기 활용하면 30만원 10년 2.5%적용시 약 230만원 손해이지만 괜찮다 230만원..우리는 승리 할 수 있다.

이때부터 본격적인 시작이다. 이 103%를 위해 10년간 악소리내며 추가납입을 한것이다.

[DGB 마음든든유니버셜 보험 활용 예금성 금액]

1) 10년 뒤: 해지환급금 3731만원, 환급률 103.6%

2) 20년 뒤: 해지환급금 4980만원, 환급률 138.3%

3) 30년 뒤: 해지환급금 6665만원, 환급률 185.1%

4) 40년 뒤: 해지환급금 8908만원, 환급률 247.4%

비교를 위해서 목돈 3731만원을 예금금리 2% 시중은행에 단리, 일반과세 적용으로 알아보겠다.

[3731만원 은행 예금시 금액]

1) 10년 뒤: 만기금 3731만원 (지금부터 예금 시작이기에 20년 뒤 부터 비교하시면 되겠습니다)

2) 20년 뒤: 만기금 4362만원

3) 30년 뒤: 만기금 4994만원

4) 40년 뒤: 만기금 5625만원

[3.결론]

차이가 보이시죠? 동일한 3731만원으로 시작할 경우 이렇게 수령액 차이가 나타납니다.

이것이 바로 고정금리 3%, 비과세, 복리의 마법이죠.

단, 최종 승리를 이해서는 반드시 하기 조건이 필요하다.

그래야 보험사와의 쩐의 전쟁에서 승리가 가능한법!

1) 지속가능한 고정수입+10년건 없어도 되는 부담없는 금액

2) 추가 납입200% 필수

3) 10년간 해지안하고 버티는 워렌버핏 주식형 존버정신

필자는 이제 32살이고 결혼 자금도 어느정도 준비된 상태다. 또한 앞으로 10년간 회사를 다닐 것이고 아마 다니겠지??

종신보험으로 재테크라, 아마 주위에서 비웃겠지만 본 목적이 있다면 좋은 목돈 마련 재테크라 확신한다.

자, 오늘은 여기까지

'[정보] Issue 플러스' 카테고리의 다른 글

| [재테크-T high5적금] SKT고객이면 무조건 가입필수, 5% 금리 핀크적금 (47) | 2020.03.26 |

|---|---|

| [고민정 아나운서] 아나운서, 시인의아내, 청와대대변인, 민주당 후보자 4색 매력의 그녀를 파헤치다 (40) | 2020.03.18 |

| [차이나게이트-실검조작] '차이나게이트', '나는개인이오' 그것이 알고싶다. (4) | 2020.03.01 |

| [코로나19여파-수혈부족] 헌혈하는 방법, 헌혈하면 좋은점 (4) | 2020.02.24 |

| [코로나확진] 신천지에서 쏟아지는 코로나, 신천지 그곳이 알고싶다 (9) | 2020.02.19 |